故人がお亡くなりになられて半年ほど経過したときに、

税務署から「相続税についてのお知らせ」または「相続税の申告書についてのご案内」が届く方がおられます。

「これは何ですか?どうしたらいいのですか?」というご相談が、最近急増しています。

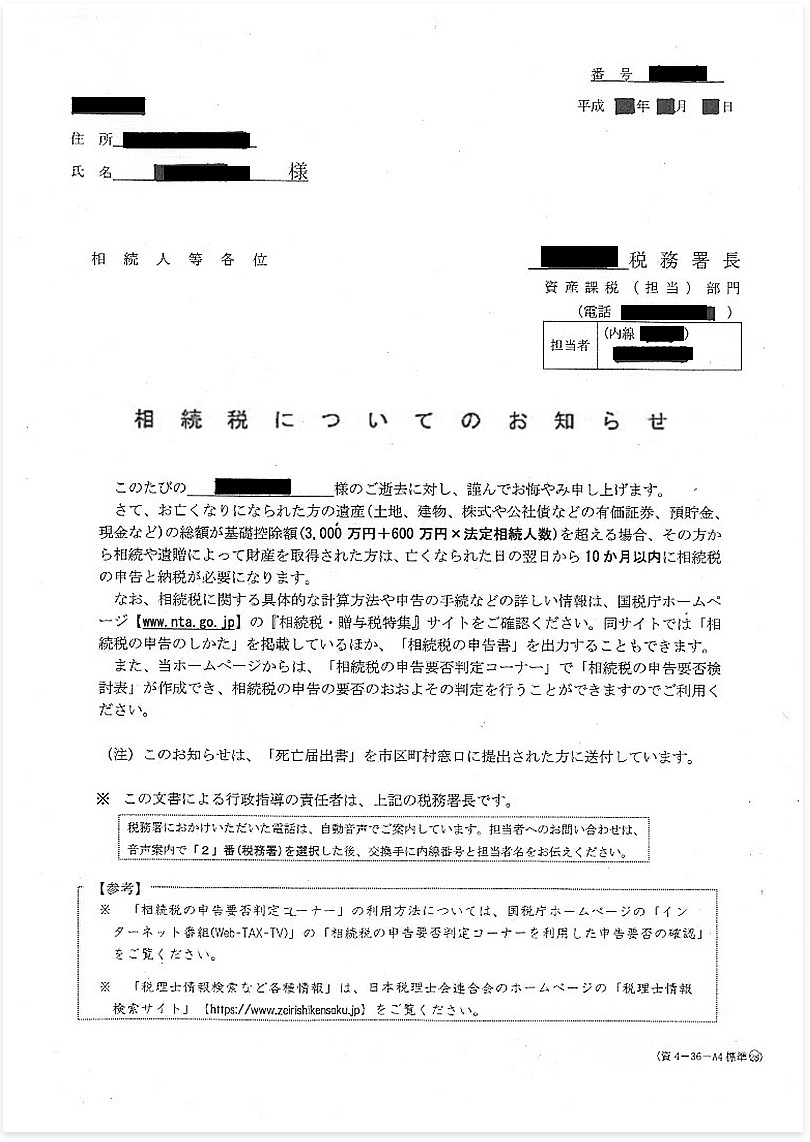

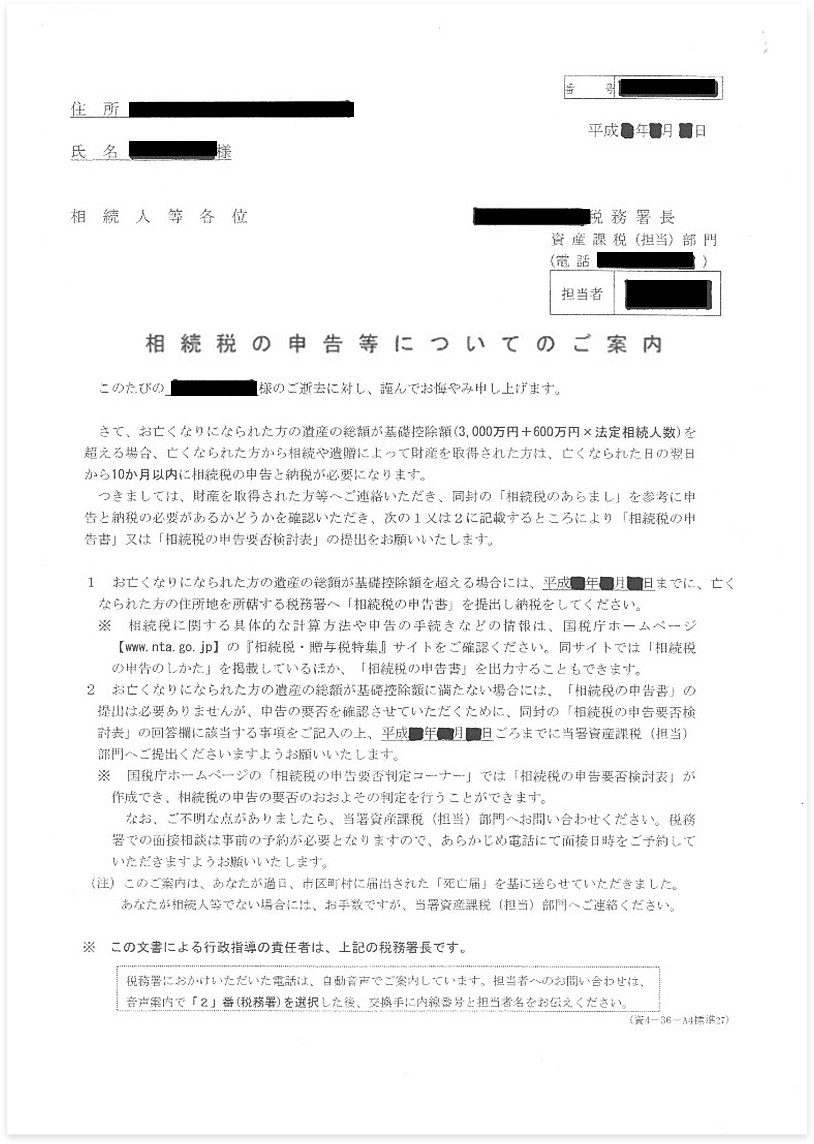

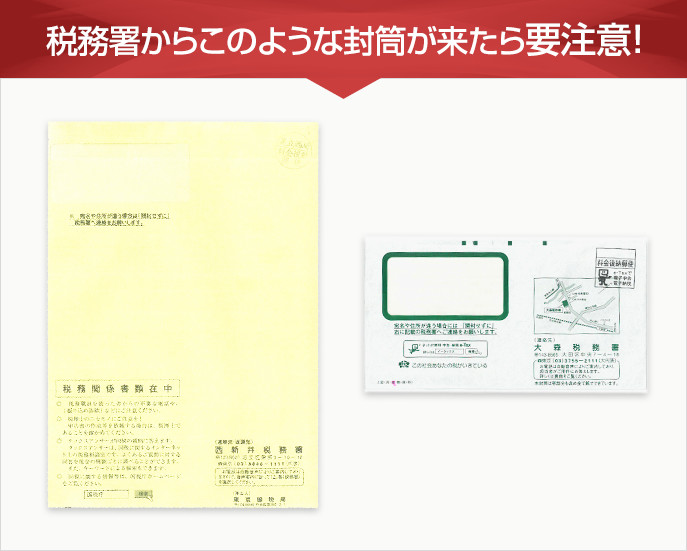

下記が実際に送付されてくる書類です。

相続税についてのお知らせ

相続税の申告書についてのご案内

故人がお亡くなりになったときに、死亡届出書を市町村に提出したと思います。

実は税務署には、市町村から死亡届のデータが自動的に送られる仕組みになっています。

これは相続税法第58条で定められています。

税務署は市町村から死亡届のデータが送られてきますと、税務署のデータベースである

「KSKシステム」に照合をかけることになっています。

KSKシステムとは正式名を「国税総合管理システム」と言い、全国524ヶ所の税務署と12ヶ所の国税局に集まったデータを一元管理することができるようになっています。

平成2年から開発がスタートし、平成13年には全国の税務署で本格稼働をしています。

このKSKシステムに故人の過去の収入などの情報が入っています。

また税務署は故人がどんな不動産を持っているかという情報も正確に把握しています。

これらのデータから、税務署が「この人には相続税がかかるだろう」と推定した人に対して、上記の「相続税の申告等についてのお知らせ」や「相続税の申告書等についてのご案内」を送付していると推測されます。

税務署から見て、相続税の対象と認識されているとお考え下さい。

「相続税についてのお知らせ」と「相続税の申告等についてのご案内」は、緊迫度が違います。

両方とも税務署の判断として、相続税がかかる可能性があるという基準で送付していますが、「相続税についてのお知らせ」の方は緊迫度が少し低く、「相続税がどういう税金か知ってますか?」という周知の意味合いがあるものです。

それに対して「相続税の申告等についてのご案内」は緊迫度が高く、「相続税がかかる可能性が高いので、かかるかどうかを返事してください」というものです。

そのため、大きな封筒にたくさんの資料が入っているものが送付されてきます。

相続税のあらまし、申告要否検討表、チェックシートなどが入っています。

もし「相続税の申告等についてのご案内」が来た方は、早急に弊社の無料相談をご利用ください。

「でも、うちは基礎控除以下と思うが・・」という方もおられるかもしれませんが、下記のような項目が過去のご相談のなかで、よく勘違いをされておられる点です。

・銀行口座のなかで、名義は故人ではなく配偶者や子供だが、相続税の考え方では故人の財産となるものがある。(名義預金と言います)

・不動産の評価を相続税法に基づいて計算していない。

・3年以内に贈与された財産を相続税の対象に入れていない。

このほかにもいろいろなケースがあり、「税務署が考える相続財産」と皆さまがお考えの相続財産が違うというケースがあります。

弊社はこのようなご相談も無料で行っていますので、ぜひ専門家の判断を確認していただいて、ご安心をしてもらえると幸いです。

税務署は相続税の申告を代理してくれません。

もちろん税金が安くなるような提案もありません。

また相談内容を税務署側に記録されています。

弊社では税務調査への不安や申告方法の疑問をお持ちの方に対して無料相談を実施しております。

実際の相続税申告をご依頼いただくか否かの決定は、完全に自由となっており、約4割の方は無料相談で終わっております。

「相続税が発生するのか?」

「かかるとしたらいくらくらい出るのか?」

「安くする方法はあるのか?」

「税務調査が行われる可能性は高いのか?」

「税務署はどういう点を見てくるのか?」

こういった御相談に丁寧に対応させていただきます。

また、期限内に申告をすることで、はじめて適用が認められる「小規模宅地の特例」や「配偶者控除」を使うことで納税額がゼロになるケースも多々あります。

これらの制度を使うためには、期限内の適正申告が必須です。

早めの無料相談をぜひご利用ください。